Cơ hội đầu tư bất động sản xuất hiện ở những vùng đất mới tiềm năng

Không phải Đà Nẵng, Phú Quốc hay Nha Trang mà những vùng đất mới như Ninh Thuận, Bình Thuận, Bà Rịa – Vũng Tàu…mới là điểm đến hấp dẫn của các nhà đầu tư bất động sản nghỉ dưỡng…

“Bội thực” thị trường du lịch truyền thống

Những năm gần đây, Việt Nam đã trở thành một trong những địa điểm du lịch phát triển nhanh nhất ở Đông Nam Á, kéo theo sự tăng trưởng vượt bật của thị trường bất động sản du lịch nghỉ dưỡng trong nước với các dự án bất động sản có chất lượng, tiêu chuẩn cao. Tuy nhiên, có thể dễ dàng nhận thấy sự phân chia 2 xu hướng rõ rệt. Do những thị trường truyền thống như Đà Nẵng, Phú Quốc, Nha Trang đã bắt đầu bão hòa sau nhiều năm tăng trưởng “nóng”, quỹ đất tại các địa phương này ngày càng hạn hẹp và đắt đỏ, vì thế gần đây xuất hiện những làn sóng đầu tư mạnh mẽ của các “ông lớn” địa ốc sang các thị trường mới, giàu tiềm năng du lịch như Bình Thuận, Ninh Thuận, Bà Rịa – Vũng Tàu, Nam Hội An…

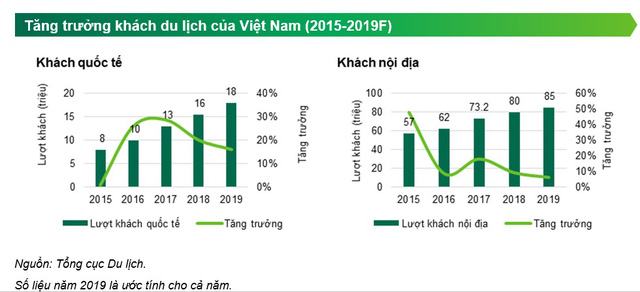

Theo thống kê của ngành du lịch, 9 tháng đầu năm nay lượng du khách đến Việt Nam tiếp tục có sự bùng nổ, nhất là du khách quốc tế với 13 triệu lượt khách, tăng 10,8% so với cùng kỳ năm 2018, trong đó du khách đến từ Thái Lan tăng 46%, Đài Loan tăng 28%, Hàn Quốc tăng 23%…Đi kèm theo đó là sự tăng trưởng mạnh của phân khúc phòng khách sạn 4-5 sao. Theo báo cáo mới nhất của CBRE Việt Nam về thị trường bất động sản du lịch vừa công bố, tính đến cuối quý 3/2019, cả nước có tổng cộng 442 dự án khách sạn 4- 5 sao đang hoạt động, cung cấp tổng cộng 91.236 phòng. Trong giai đoạn 2015 đến quý 3/2019, số lượng phòng của nhóm khách sạn 5 sao tăng mạnh ở mức trung bình 21% mỗi năm, trong khi nhóm khách sạn 4 sao chỉ tăng trung bình 9%.

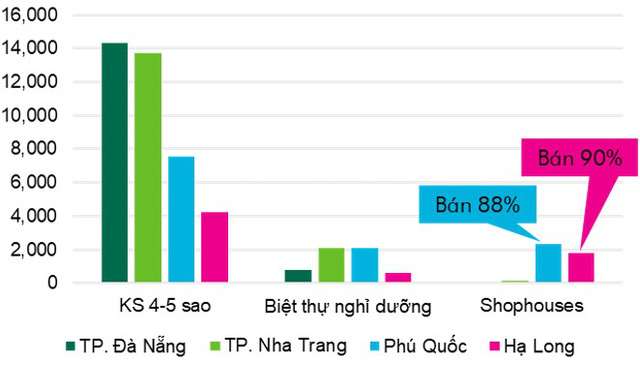

Trong đó, dẫn đầu về nguồn cung phòng khách sạn cao cấp hiện là Đà Nẵng và Khánh Hòa (Mỗi địa phương hiện có khoảng 14.000 phòng, tốc độ tăng trưởng trên 19% mỗi năm trong giai đoạn 2015 đến quý 3/2019). Tiếp theo là Tp.HCM và Hà Nội với nguồn cung khách sạn cao cấp lần lượt là 10,600 và 7,900 phòng, tuy nhiên tăng trưởng chỉ ở mức 2-4% mỗi năm trong giai đoạn 5 năm vừa qua. Phú Quốc là địa điểm đã chứng kiến sự tăng trưởng ấn tượng nhất ở mức 36% mỗi năm, và hiện số phòng khách sạn cao cấp ở huyện đảo này đã gần bằng nguồn cung ở Hà Nội, nhờ sự đầu tư mạnh mẽ của các tập đoàn bất động sản nghỉ dưỡng hàng đầu Việt Nam.

Theo CBRE Việt Nam, với sự phát triển “nóng”, Đà Nẵng, Phú Quốc và Nha Trang đang là những thị trường giảm nhiệt đáng kể về nguồn cung mới từ năm 2018 đến nay. Cụ thể, nguồn cung tích lũy biệt thự du lịch tại ba thị trường chính là Đà Nẵng, Khánh Hòa và Phú Quốc có tốc độ tăng trưởng trung bình mỗi năm lần lượt là 2,6%, 0,9% và 7,3% trong giai đoạn 2017 đến quý 3/2019 (so với mức tăng trung bình mỗi năm tương ứng trong giai đoạn 2015-2017 là 5,5%, 35% và 27%). Giai đoạn sau năm 2017, tốc độ tăng trưởng của nguồn cung căn hộ du lịch cũng giảm mạnh. Điển hình như tại Khánh Hòa, nếu như 2 năm trước đó nguồn cung căn hộ du lịch tại địa phương này tăng bình quân 239%/năm thì hiện nay giảm chỉ còn 7%/năm.

Ông Nguyễn Trọng Thức – Quản lý Cấp cao của CBRE Hotels Việt Nam cho rằng sự giảm nhiệt về phương diện nguồn cung mới này là hoàn toàn cần thiết nhằm giúp cho thị trường có những bước điều chỉnh phù hợp sau giai đoạn tăng trưởng “nóng”. Điều này càng có ý nghĩa hơn trong bối cảnh khung pháp lý của các sản phẩm nghỉ dưỡng bán đang cần được cải thiện để bắt kịp với đà tăng trưởng như vũ bão của thị trường.

Dịch chuyển tăng trưởng về các thị trường mới nổi

Sự sụt giảm nguồn cung mới tại các thị trường truyền thống đang mở ra cơ hội cho các thị trường mới nổi trong năm 2019, đặc biệt là những địa phương có kết nối thuận tiện với những thị trường trọng điểm như Bà Rịa-Vũng Tàu (gần Tp.HCM), Quảng Nam (gần Đà Nẵng), Bình Thuận (4,5 tiếng lái xe từ Tp.HCM), Hạ Long (2,5 tiếng lái xe từ Hà Nội, cải thiện đáng kể nhờ cao tốc Hà Nội – Hải Phòng – Hạ Long). Một số dự án nổi bật trong thời gian gần đây có thể kể đến Royal Park FLC Hạ Long, Malibu Hội An, NovaHills Mũi Né, NovaWorld Hồ Tràm, NovaWorl Phan Thiết, Mũi Né Summer Land, Thanh Long Bay, Sailing Bay Ninh Chữ…

Báo cáo của CBRE Việt Nam cho thấy song song với việc mở rộng ở các địa bàn mới, các nhà đầu tư đang phát triển thêm nhiều loại hình sản phẩm bất động sản du lịch mới giàu tiềm năng. Trong số đó, hình thức shophouse/shopvilla ven biển tại thị trường Phú Quốc và Hạ Long nổi bật hơn cả. Tính đến hết tháng 9/2019, hai thị trường này lần lượt có trên dưới 2.000 sản phẩm thuộc loại hình shophouse/shopvilla ven biển, với mức tiêu thụ đạt gần 90%. Các chủ đầu tư sản phẩm này hiện đa số là những tên tuổi hàng đầu trên thị trường, giúp đảm bảo khả năng hấp thụ của các dự án hiện hữu. Ngoài hình thức cho thuê bán lẻ, sản phẩm này còn có thể được sử dụng để làm khách sạn quy mô nhỏ (mini-hotel), nhờ đó đã thu hút nhiều đối tượng mua là những nhà đầu tư cá nhân đã có kinh nghiệm kinh doanh khách sạn/nhà hàng.

Bàn về những xu hướng cho giai đoạn tiếp theo của thị trường bất động sản nghỉ dưỡng ViệtNam, ông Robert McIntosh – Giám đốc Điều hành của CBRE Hotels khu vực Châu Á – Thái Bình Dương nhận định để tiếp tục duy trì tăng trưởng, các chủ đầu tư bất động sản nghỉ dưỡng tại Việt Nam sẽ phải đa dạng hóa thị trường, cân nhắc cả những địa điểm du lịch giàu tiềm năng nhưng chưa quá phát triển như Nam Hội An, Bình Thuận, Bà Rịa-Vũng Tàu, cũng như đa dạng hóa loại hình sản phẩm và chuyên nghiệp hóa công tác quản lý vận hành.

Ngọc Hạnh