Tốc độ giảm lợi nhuận của doanh nghiệp chậm lại

FiinGroup vừa có báo cáo cập nhật kết quả kinh doanh của 1.032 doanh nghiệp niêm yết phi ngân hàng, tính đến ngày 18/8. Các doanh nghiệp này chiếm 97% tổng vốn hóa của khối doanh nghiệp phi ngân hàng trên HoSE, HNX và UPCoM. Lợi nhuận quý II của các doanh nghiệp niêm yết đã giảm chậm lại đáng kể so với quý I, nhưng không nhờ hoạt động kinh doanh cốt lõi.

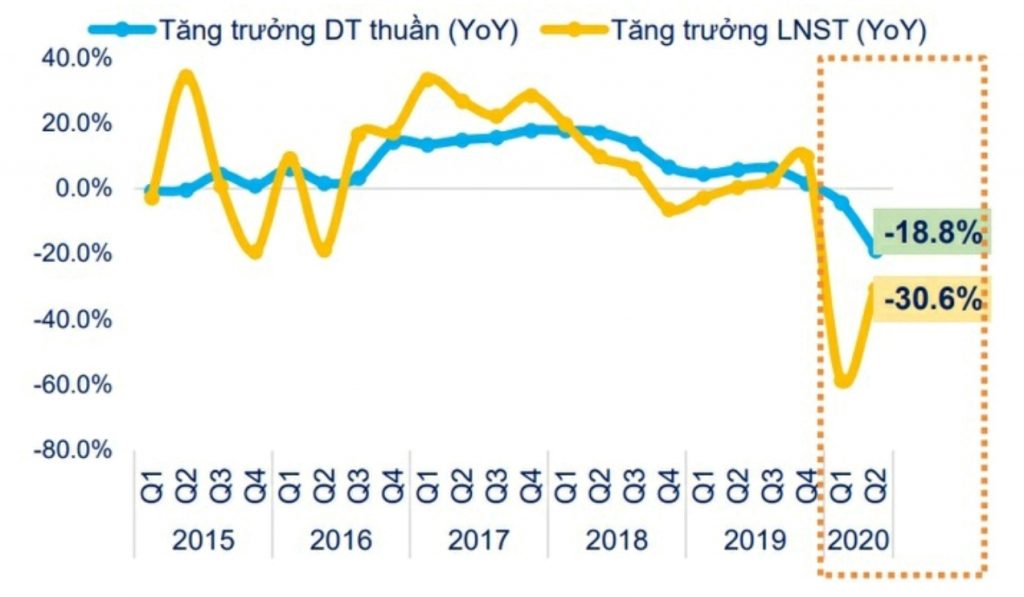

Theo đó, doanh thu thuần của nhóm này trong quý II tiếp tục giảm gần 19% so với cùng kỳ, do tác động tiêu cực của giai đoạn giãn cách xã hội. Suy giảm diễn ra ở 13/18 ngành, trong đó có cả một số ngành được đánh giá là “ít bị ảnh hưởng” bởi dịch bệnh như công nghệ thông tin hay dược phẩm.

Lợi nhuận sau thuế các doanh nghiệp niêm yết giảm 30,6% trong quý II và cũng là lần đầu tiên chỉ tiêu này giảm hai quý liên tiếp kể từ năm 2016.

10/18 ngành có lợi nhuận suy giảm do tác động đứt gãy về cung hay cầu trong bối cảnh Covid-19 vẫn lan rộng. Trong đó, du lịch và giải trí bị ảnh hưởng nặng nhất với doanh thu và lợi nhuận giảm 67,2% và 376,8% so với cùng kỳ. Tiếp đến là dầu khí với lợi nhuận giảm hơn 130%, ngoài nguyên nhân nhu cầu suy giảm, các doanh nghiệp ngành này còn bị ảnh hưởng bởi giá dầu thấp.

Tuy nhiên, so với mức giảm 58,5% trong quý I, mức giảm của quý II cho thấy sự hồi phục khá mạnh. Dù vậy, nhóm phân tích cũng chỉ ra rằng, sự hồi phục về lợi nhuận chủ yếu đến từ thu nhập từ hoạt động tài chính. Chỉ tiêu này đã tăng gấp đôi so với cùng kỳ và chiếm gần 20% tổng lợi nhuận quý II.

Để có góc nhìn sâu hơn, FiinGroup đã loại bỏ thu nhập bất thường từ hoạt động tài chính, khoản hoàn nhập dự phòng của PLX, BSR và thu nhập từ nghiệp vụ bán, thuê lại máy bay của Vietjet. Khi đó, tốc độ giảm lợi nhuận quý II là gần 55%, tương đương với mức giảm trong quý I.

“Điều này cho thấy sự cải thiện về tốc độ suy giảm lợi nhuận của nhóm phi Ngân hàng trong quý II không đến từ hoạt động kinh doanh cốt lõi hay thu nhập thường xuyên”, nhóm phân tích nhận xét.

Các chỉ số phản ánh chất lượng lợi nhuận, bao gồm lãi trước thuế và lãi vay (EBIT) và lãi trước thuế, khấu hao và lãi vay (EBITDA) cũng lần lượt giảm 47,4% và 29,3% so với cùng kỳ. 13/16 ngành phi tài chính có EBIT suy giảm, trong đó EBIT của nhóm doanh nghiệp du lịch và giải trí giảm mạnh nhất.

Ba ngành có chỉ tiêu này tăng là ôtô và phụ tùng, tài nguyên cơ bản và viễn thông.

Suy giảm EBIT và EBITDA ảnh hưởng đến khả năng chi trả lãi và nợ vay của doanh nghiệp phi tài chính. Hệ số khả năng chi trả lãi vay chỉ ở mức 2,02 lần trong quý II, thấp hơn rất nhiều so với mức 3,96 trong quý II/2019 và 3,47 trong quý IV/2019.

Hệ số nợ vay trên vốn chủ sở hữu bình quân của nhóm phi tài chính cũng tăng từ mức 0,66 cuối năm trước lên 0,7 vào cuối quý II. Trước đó, chỉ tiêu này liên tục giảm kể từ quý II/2017 đến quý III/2019.

Theo nhóm phân tích, hệ số đòn bẩy tài chính có xu hướng tăng lên do doanh nghiệp tăng vay nợ trong khi vốn chủ sở hữu trên đà giảm xuống, chủ yếu là vì các khoản lỗ trong quý I và quý II đã ăn mòn lợi nhuận giữ lại.

Bảo Vy