Những thách thức của nền kinh tế Việt Nam năm 2020

Kinh tế Việt Nam tăng 7,02% trong năm 2019, vượt xa dự báo của các tổ chức quốc tế, như ADB tính toán 6,9%, World Bank 6,8%… Tuy nhiên, kết quả tích cực này không đồng nghĩa với sự cam kết chắc chắn cho năm sau, càng về cuối năm, những dấu hiệu khó khăn bởi những thách thức xuất hiện ngày một rõ hơn.

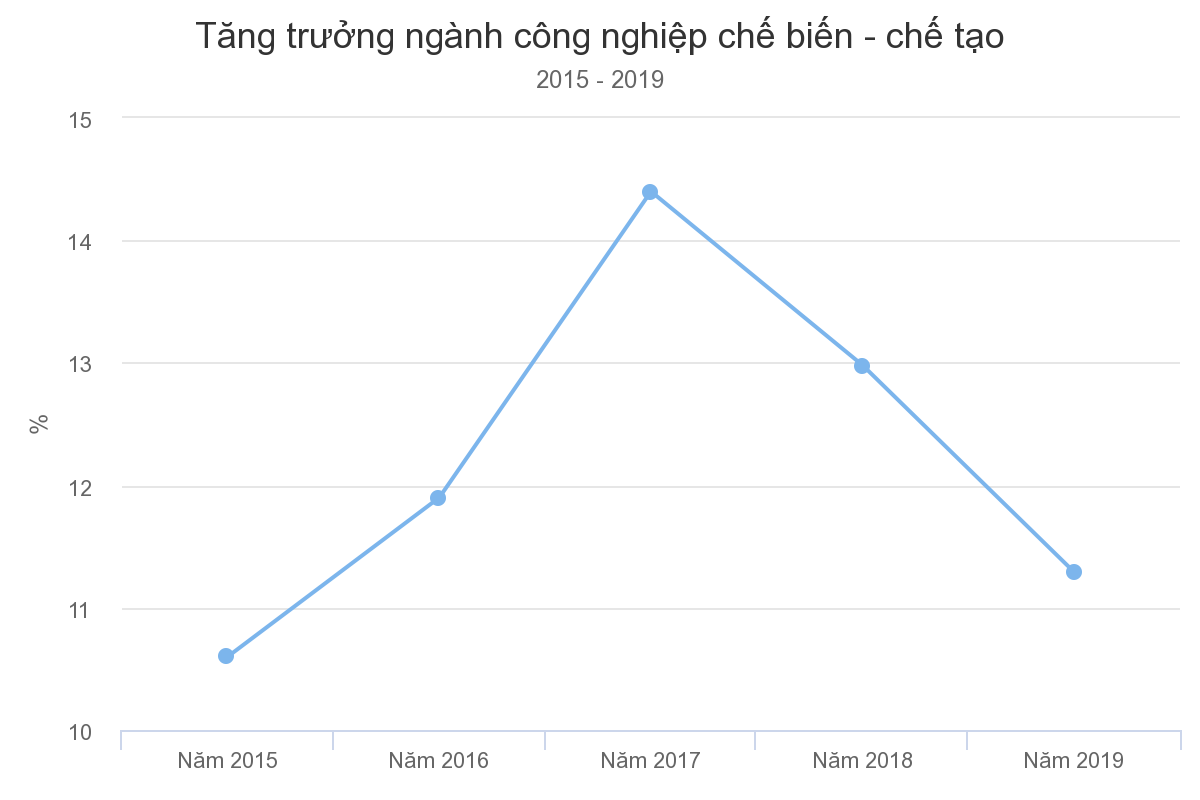

Đầu tiên là sự chậm lại với ngành công nghiệp chế biến – chế tạo. Là nhóm ngành then chốt quyết định đà tăng trưởng những năm gần đây của nền kinh tế, nhưng càng về cuối năm, tốc độ tăng của lĩnh vực này càng có dấu hiệu suy giảm, kéo theo sự chậm lại của khu vực công nghiệp và xây dựng.

Kết thúc quý I, ngành công nghiệp chế biến – chế tạo tăng 12,35% so với cùng kỳ năm trước, nhưng đến ba tháng cuối năm, tốc độ tăng chỉ còn xấp xỉ 10%. Cả năm, ngành công nghiệp chế biến – chế tạo tăng 11,29%, mức tăng thấp nhất trong ba năm gần đây. Hệ quả là khu vực công nghiệp và xây dựng tăng trưởng quý IV chỉ còn dưới 8%, thấp nhất trong ba quý năm 2019.

“Tăng trưởng ngành công nghiệp chế biến – chế tạo giảm dần đều những tháng cuối năm cho thấy sự khó khăn cho năm tiếp theo”, ông Nguyễn Bích Lâm, Tổng cục trưởng Thống kê, nhận xét.

Một phần nguyên nhân, theo đại diện cơ quan thống kê, đến từ tỷ trọng đóng góp chênh lệch giữa khối doanh nghiệp trong nước và khối doanh nghiệp có vốn đầu tư nước ngoài (FDI). Công nghiệp chế biến – chế tạo hiện nay chủ yếu vẫn phụ thuộc vào nhóm doanh nghiệp FDI, như Samsung.

Như tháng 11, tăng trưởng sản xuất công nghiệp chỉ đạt 5,4%, mức tăng theo tháng thấp nhất của năm 2019, nguyên nhân chủ yếu do sự giảm tốc của ngành hàng sản xuất điện tử, máy tính. Tốc độ tăng của lĩnh vực này giảm gần một nửa so với cùng kỳ.

“Đòi hỏi các doanh nghiệp FDI ổn định với quy mô lớn là điều rất khó đảm bảo”, ông Phạm Đình Thúy, Vụ trưởng Thống kê công nghiệp, nhận xét và nói thêm, hoạt động của khu vực này phụ thuộc vào thị trường thế giới và điều hành từ công ty mẹ.

Thách thức lớn thứ hai là về hoạt động xuất khẩu. Với kim ngạch xuất nhập khẩu lần đầu đạt trên 500 tỷ USD, thặng dư 9,9 tỷ USD, tuy nhiên hoạt động này cũng bộc lộ “điểm nghẽn” nếu xét về nội tại.

Giá xuất khẩu bình quân các mặt hàng nông sản xu hướng giảm so với những năm trước, cộng thêm sản lượng một số mặt hàng giảm mạnh khiến nông sản trở thành “điểm mờ” trong bức tranh xuất khẩu năm 2019. Trong khi đó, phần lớn kim ngạch xuất khẩu vẫn phụ thuộc vào nhóm doanh nghiệp FDI.

Trong nhóm 6 mặt hàng có kim ngạch xuất khẩu trên 10 tỷ USD vẫn duy trì mức tăng trưởng khá, tỷ trọng xuất khẩu chủ yếu vẫn thuộc về khu vực có vốn đầu tư trực tiếp nước ngoài (FDI). Riêng nhóm điện thoại và linh kiện, chiếm một phần năm tổng kim ngạch xuất khẩu trong năm 2019, các doanh nghiệp FDI chiếm 95%; điện tử, máy tính và linh kiện chiếm 82,3%; giày dép chiếm 76,5%; hàng dệt may chiếm 58,9%.

Ngay cả những con số tăng trưởng cũng để lại không ít nghi ngờ. Trong năm 2019, chỉ duy nhất xuất khẩu vào thị trường Mỹ đạt mức tăng hai con số, các thị trường lớn khác như EU, Trung Quốc, ASEAN gần như không tăng, trong khi xuất khẩu vào Nhật và Hàn Quốc chỉ tăng quanh ngưỡng 8%.

Không phải vấn đề mới, song tốc độ tăng xuất khẩu đột biến vào thị trường Mỹ cũng dấy lên lo ngại về các khả năng bị nền kinh tế lớn nhất thế giới đưa Việt Nam vào danh sách “theo dõi”. Dưới thời Tổng thống Donald Trump và xu hướng bảo hộ thương mại tăng cao, những con số này mang lại sự lo ngại không kém gì tác động tích cực, đặc biệt khi diễn biến này kết hợp với thực trạng của nhập khẩu.

Trong số những thị trường chủ chốt của Việt Nam, độ vênh giữa thặng dư thương mại Mỹ và Trung Quốc là lớn nhất. SSI Research trong báo cáo đầu tháng 11 đặt câu hỏi: “Có hay không dấu hiệu lẩn tránh thương mại?”. Theo nhóm phân tích, có một hiện tượng trong 9 tháng đầu năm là xuất khẩu hàng hóa vào Mỹ tăng mạnh nhưng đi kèm với nhập khẩu từ Trung Quốc, trong khi xuất khẩu đi Trung Quốc lại giảm.

Thách thức thứ ba đến từ vấn đề điều hành giá. Những biến động bất lợi, đặc biệt về cuối năm, với ngành chăn nuôi đã khiến nền giá tăng cao. Chỉ số giá tiêu dùng (CPI) tháng 12/2019 tăng 1,4% so với tháng trước, mức tăng cao nhất trong 9 năm qua, chủ yếu do ảnh hưởng từ giá thịt lợn do thiếu hụt nguồn cung.

Dịch tả lợn châu Phi lần đầu tiên xuất hiện ở Trung Quốc vào tháng 8/2018 và lan sang Việt Nam vào đầu năm 2019. Ban đầu sự bùng phát của dịch làm giảm giá thịt lợn do nông dân đổ xô bán lợn trước khi nhiễm bệnh. Điều này cũng trùng khớp với diễn biến giá thịt lợn giảm trong khung thời gian từ tháng 3 đến tháng 6 năm nay. Tuy nhiên, sau đỗ trễ khoảng 6 tháng, giá thịt lợn bắt đầu tăng cao và tác động đến CPI.

Trong ba tháng cuối năm, giá thịt lợn trên thị trường đã tăng xấp xỉ 50%, với mức tăng tháng 10 là 7,85%, tháng 11 tăng 18,51% và tháng 12 tăng 19,7%, theo số liệu từ Tổng cục Thống kê. “Biến động này dự báo còn tiếp tục ảnh hưởng trong quý I/2020 do dịp Tết Nguyên đán sắp tới gần”, bà Đỗ Thị Ngọc, Vụ trưởng Thống kê giá, nhận xét. Cùng với lộ trình tăng giá các dịch vụ công, theo đánh giá của Tổng cục Thống kê, năm tới mục tiêu điều hành CPI dưới 4% sẽ “rất khó khăn”.

Trong báo cáo mới nhất, VinaCapital đặt dịch tả lợn châu Phi là một trong ba rủi ro với kinh tế vĩ mô trong năm 2020, với dự báo CPI có thể tăng cao hơn 4% trong đầu năm 2020 và có thể giảm vào cuối năm. Tuy nhiên, trong kịch bản xấu nhất, CPI có thể vượt 5% do tác động từ giá lương thực, thực phẩm.

CPI tăng sẽ ảnh hưởng tới chi phí sinh hoạt của người dân, tác động đến tổng cầu của nền kinh tế, vốn được xem là điểm sáng của Việt Nam trong bối cảnh các biến động địa chính trị thế giới leo thang, dòng chảy thương mại toàn cầu thay đổi.

Ngoài ba vấn đề nói trên, năng lực của các doanh nghiệp trong nước, năng suất lao động, năng lực cạnh tranh của nền kinh tế cũng được đánh giá sẽ là thách thức trong năm 2020.

Huy Khánh